微粉网 - 粉体公共服务平台

您好!欢迎光临微粉网 [

登 录

|

会员注册

]

帮助

我的足迹

我的成就

账户奖励

|

网站导航

|

收藏网址

|

网址推荐

资讯

求购

产品

展会

搜索

石英

硅灰石

高岭土

膨润土

硫酸钡

滑石粉

碳酸钙

关注我们

首页

采购

会展中心

设备展

行业新闻

会展动态

粉体新闻

市场分析

产业政策

设备资讯

企业新闻

设备企业

粉体企业

下游企业

专题报道

技术文献

技术资料

行业标准

资源分布

企业访谈

检测中心

人才招聘

碳酸钙网

石英网

滑石粉网

高岭土网

硫酸钡网

膨润土网

微粉学院

硅灰石网

粉体设备网

当前位置:

首页

粉体新闻

磷矿价格高位运行,磷化工行业多家企业净利润大增!

磷矿价格高位运行,磷化工行业多家企业净利润大增!

2024-10-21 09:09:37

磷化工

磷化工

近期,农化韧性体现,

磷肥、黄磷价格修复,盈利增长,草甘膦需求预期好转,涨价预期积极,对磷矿石市场起支撑作用。同样,原料价格的上涨也带动了以磷为原料的磷肥、草甘膦等价格的上涨。

据中农立华原药价格指数,截至10月14日,草甘膦原药受原材料上调的影响,厂家成本承压,报价2.52万元/吨;精草铵膦原药下游竞争激烈,价格报到8.2万元/吨。

当前,国内磷酸一铵市场均价约为3200元/吨,环比节前上涨1.59%。其中,河南55%粉3200-3250元/吨,山东55粉主流送到价3200-3250元/吨,安徽55%粉送到报价3200-3300元/吨,湖北主流55粉出厂3100-3150元/吨,涨幅普遍达50-100元/吨。

磷化工企业净利润大幅增长

兴发集团预计2024年前三季度实现归属于上市公司股东的净利润为 12.8亿元-13.8亿元,同比增长37.07%-47.78%。

对此,兴发集团表示,报告期内,农化市场行情有所回暖,公司磷矿石、磷肥、草甘膦产品盈利能力同比增强,同时公司持续加强产品及工艺研发,积极向化工新材料企业转型升级,特种化学品板块保持良好的发展态势及盈利水平,对公司业绩发挥了重要支撑作用。

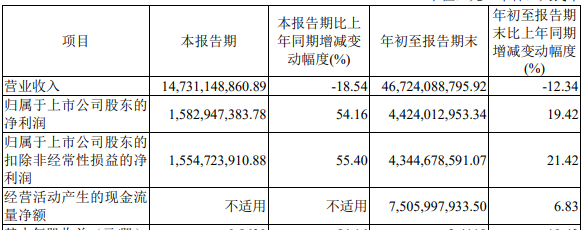

10月14日,云天化发布2024年第三季度报告指出,2024年前三季度公司营业收入达147.31亿元,同比下降18.54%,净利润15.83亿元,同比增长54.16%。

云天化2024年前三季度经营情况

对于公司净利润大幅上涨的原因,云天化表示,本报告期磷肥价格同比上升,大宗原材料价格同比下降,毛利同比增加。同时,公司强化母子公司资金协同与管控,财务费用同比降低,二季度末回购子公司磷化集团少数股权,享有的归母净利润同比增加。

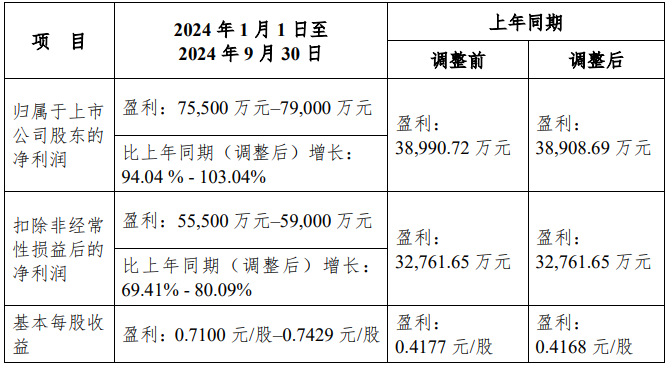

湖北宜化预计2024年前三季度净利润达7.55亿元-7.9亿元,同比增长94.04%-103.04%。

湖北宜化2024年前三季度经营情况预计

湖北宜化表示,报告期内,公司持续提升经营管理水平,紧跟主导产品市场变化,动态调整生产节奏,同时加大高附加值产品市场开发力度,确保 生产装置高效稳定运行;通过回购湖北宜化肥业有限公司少数股权,以及新项目投产后,有效降低公司液氨成本,进一步提高磷酸二铵的盈利水平和市场竞争力。

川发龙蟒今年前三季度预计实现净利润4.24亿元,同比去年增长30.46%。川发龙蟒表示,报告期内,磷化工行业景气度回升,公司强化市场研判,灵活把握国内国际两个市场、下游需求季节性特征,持续优化采购、生产、销售策略,推动产品技术与工艺创新,开发高附加值产品,前三季度公司综合毛利率有所上升,经营业绩实现较好增长。

原料价格上涨企业盈利向好

隆众资讯分析认为,鉴于11月份云南地区电价上调幅度较大,部分企业表示11月电价上调幅度在0.15元/度以上,折合成本将上行2250元/吨以上,后期成本将大幅上行情况下,黄磷企业仍有意预涨价格,以防11月份涨幅过大,打击下游市场积极性。

因此预计10月下旬开始,黄磷市场价格仍有小幅回落之后再次推涨的可能。

此外,磷酸氢钙供应端紧张,多数厂家10月份订单基本排满,加之部分厂家开工偏低,促使交货紧张,出货较慢,客户提货困难;国庆假期归来,云南铜业新工厂并未“出酸”,且云南地区硫酸价格再度全线上涨约30元/吨,磷酸氢钙厂家顺势全线上调报价。

由于国庆节前市场的“低库存”,节后下游不得不接受厂家涨价,开始陆续补货跟进。目前磷酸氢钙整体市场供需缺口凸显,整体交投活跃度提升。短期内磷酸氢钙市场价格行情看涨运行。

现阶段磷矿石行业供需持续偏紧,行业维持较高景气度,价格高位运行,秋季备肥及冬储备肥两个季节性旺季,四季度整体盈利有望持续改善。

隆众资讯预计,四季度末为磷矿传统休采期,磷矿供应量有限,叠加下游磷复肥、农药市场进入传统的冬储春耕生产旺季,矿石消耗量预期增加,供需双方呈现紧平衡,未来磷矿石价格依然会维持高位且不排除继续上行可能。

最新资讯

坐拥20亿吨石灰岩,从卖矿石到卖钙品!湖北这座城实现华丽转身

磷矿价格高位运行,磷化工行业多家企业净利润大增!

作为新兴市场经济体的泰国,碳酸钙产业发展如何?

储量30亿吨,碳酸钙生产规模居全省之首!湖南这个镇还挺牛

年产60万吨超白石英砂!重庆千亿级光伏产业园呼之欲出

震惊大事件!中国公司拟收购英国全球领先高纯石英材料制造商子公司?

膨润土专家智库揭牌!看它如何接轨国际,撬动十数亿猫砂市场?

它作为“中国碳酸钙之城”,有何过人之处?

纯度再提升!中国发现99.9962%高纯石英矿,芯片缺硅的窘境将改变

橡胶价格创新高,多家轮胎企业宣布涨价!

相关推荐